転職お役立ち情報

「公認会計士の修了考査について知りたい」

「合格後はどうすれば良いのか」

難関の試験を突破し、公認会計士となるには、修了考査という段階があります。

今回は公認会計士の修了考査について解説します。

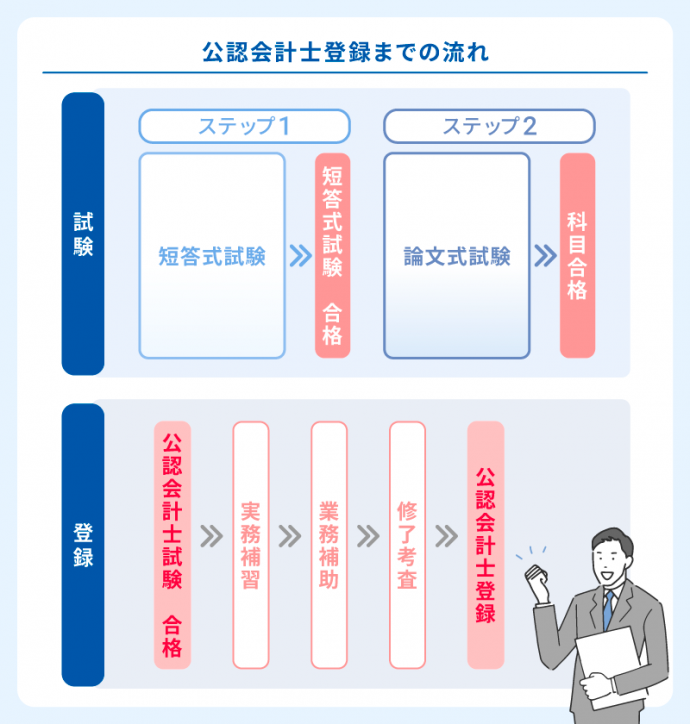

公認会計士の修了考査とは?

公認会計士として働くには、公認会計士の試験に合格した後に、やらなければいけないことがあります。

それが公認会計士の修了考査です。

まずは、公認会計士になるために試験合格に加え必要なことを解説します。

3年以上の業務補助経験を積む

公認会計士試験に合格したら、公認会計士準会員という肩書きが与えられます。

そして、正式な公認会計士になるには業務補助や実務補習をこなし、修了考査に合格しなければいけません。

この考査に合格し、「日本公認会計士協会」に名簿登録をすることで晴れて、「公認会計士」という肩書きを得られます。

「日本公認会計士協会」に名簿登録をするためには以下の条件が必要です。

- 3年以上の業務補助

- 3年間の実務補習

- 修了考査

まずは公認会計士や監査法人の監査証明業に3年間携わる必要があります。

具体的には、

- 業務補助

- 実務従事

の2種類です。

業務補助は監査証明業務をおこなう公認会計士または監査法人を補助します。

そして、業務補助をした証明として、代表者から「業務補助等証明書」を発行してもらわなければいけません。

実務従事は国または地方公共団体の機関で、会計に関する監査や国税に関する調査をおこなう業務のことです。

他には金融機関や保険会社で、貸付や債務の保証などに関する業務に従事することも認められています。

こうした現場で経験を積むことで、公認会計士としてのスキルを身につけていくのです。

そのため自分に合った就職先を探すことが求められます。

この実務経験に関しては、試験勉強中に開始する人も多いです。

実務補習所で3年間講習を受ける

合格後は、働きながら同時に、実務補習所で講習を受け、必要な単位を取得しなければなりません。

これがそもそも、修了考査に受験する条件です。

実務補習所は公認会計士として必要な知識や技能、素養を身につけるために通う学校のような場所になります。

補習所の場所は東京、東海、近畿、九州の4つのエリアです。

平日の夜や土日に授業が受けられるようになっています。学習期間は3年間です。

実務補習で学ぶ内容は大きく5つに分類され、

- 監査

- 会計

- 税務

- 経営・IT

- 法規・職業倫理

であり、座学授業とWeb授業の2つで受けることができます。

この実務補習は単位制で、各年ごとに必要な単位を取得しなければいけません。

またその間におこなわれる10回の考査と6回の課題研究提出で、一定の評価を得ることが求められるのです。

公認会計士補習所についてはこちらの記事もご覧ください。

修了考査合格後に公認会計士登録が可能に

3年間の実務補習が終わり、必要な単位を取得で終わりではありません。

これによって、修了考査を受験する資格を得られます。

修了考査に合格することで、「日本公認会計士協会」の名簿登録に登録することが可能になるのです。

つまり、「公認会計士」として働くことができるようになります。

公認会計士になるために受ける修了考査の内容

試験日は年に1回、通常12月に二日間にわたって行われます。

インターネット出願方式で、受験票もオンライン交付となります。

参考として、令和7年度の修了考査の試験日程は以下の通りです。

|

日程 |

試験時間 |

科目 |

問題数および配点 |

|

令和7年12月13日(土) |

10時~13時 |

会計に関する理論及び実務 |

大問2問、300点 |

|

14時半~17時半 |

監査に関する理論及び実務 |

大問2問、300点 |

|

|

令和7年12月14日(日) |

10時~13時 |

税に関する理論及び実務 |

大問2問、300点 |

|

14時半~16時半 |

経営に関する理論及び実務 (コンピュータに関する理論を含む。) |

大問2問、200点 |

|

|

17時半~18時半 |

公認会計士の業務に関する法規及び職業倫理 |

大問2問、100点 |

合格点は総点数の60%です。

ただし、得点が40%に満たない科目が1科目でも存在した場合は不合格となります。

各科目について詳しく解説します。

会計に関する理論及び実務

会計に関する理論及び実務では、公認会計士の会計業務に必要とされる実務の専門的応用能力が身についているかが問われます。

出題範囲は以下の通りです。

- 企業会計に関する原則、基準、取扱い

- 会計基準、適用指針、実務対応報告、移管指針

- 金融商品取引法や会社法に基づく会計に関する関連法規、ガイドライン

- 国際財務報告基準(IFRS) 等

公認会計士試験に比べてさらに実務に近い内容が出題されるため、問題に慣れるためにもなるべく多く答練を積むのが理想です。

配点が高いため十分に勉強時間を確保しましょう。

監査に関する理論及び実務

監査に関する理論及び実務は、監査業務で必要とされる専門的応用能力を修得しているかの確認を目的とした科目です。

監査に関する基準、関連法規、ガイドライン等から幅広く出題されます。

公認会計士の主要業務である監査に関する科目のため、先述の「会計に関する理論及び実務」と同様に配点が高めです。

監査の実務経験がない場合は特に優先するべき科目といえるでしょう。

専門用語の理解や監査基準委員会報告書の暗記、論点の整理・理解などを広く深く進める必要があります。

税に関する理論及び実務

名前の通り、税に関する専門的応用能力を修得しているかが問われる科目です。

以下の範囲の理論及び実務が出題されます。

- 法人税

- 所得税

- 消費税

- 相続税

- 地方税

- その他上記に関連する租税法及び国税通則法

修了考査5科目の中でも特にボリュームが大きい上、実務では税務に触れる機会が少なく馴染みの薄い分野と感じる人も多いでしょう。

そのため専門用語の暗記をはじめ、基本的な部分から勉強が必要になる可能性が高いです。

インプットや基本問題の練習をなるべく早いうちからこなすこと、答練の機会を多く確保することが大切です。

経営に関する理論及び実務(コンピュータに関する理論を含む)

ビジネスに関する専門知識や、法令による企業に対する規制に関する専門知識が問われます。

以下の範囲から出題されます。

- 経営分析の理論と実務(財務分析が中心)

- 企業価値評価の理論と実務

- 企業におけるリスク管理、コーポレートガバナンスの理論

- コンピュータに関する理論

- ITの基礎知識、企業におけるIT環境

- ITのリスク評価及び情報処理統制・IT全般統制を含む経営情報システム全般に関する理論と実務

- 金融商品取引法・会社法等の企業に関する規制、サステナビリティ情報開示 等

経営分野の問題は公認会計士試験と重複する部分が多いため、復習が主となります。

一方で、コンピュータに関する理論は公認会計士試験では扱わない分野です。

そのため基本事項から丁寧にインプットする必要があります。

公認会計士の業務に関する法規及び職業倫理

職業倫理等の規制及び法令による公認会計士に対する規制について問われます。

出題範囲は以下の通りです。

- 公認会計士法、同施行令、同施行規則

- 日本公認会計士協会会則、倫理規則

- 金融商品取引法による監査人に関する規制

- 会社法による監査人に関する規制 等

配点が100点とほかの科目に比べて少ないため、優先順位も低めとなります。

ただし1科目でも満点の40%に届かない科目がある場合は不合格になるため、暗記のための時間を確保する必要があります。

令和6年(2024年度)の修了考査の合格率

令和6年度(2024年度)の修了考査の合格率は以下の通りです。

|

願書提出者数 |

1,940人 |

|

受験者数 |

1,800人 |

|

合格者数 |

1,388人 |

|

対願書提出者数合格率 |

71.5% |

|

対受験者数合格率 |

77.1% |

出典:令和6年度(2024 年度)修了考査の合格発表について

なお令和5年の修了考査は、受験者1,958名に対し合格者は1,495名でした。

合格率は約76.4%という結果です。

また、令和元年は合格率が50%を切っていました。

修了考査の合格率は上昇傾向にあるといえるでしょう。

【公認会計士・公認会計士試験合格者対象】

なんとなく転職したい・中長期でキャリアを考える方向け

転職相談会

修了考査に受かった後にやること

晴れて、公認会計士修了考査に合格したらおこなうことがあります。

- 公認会計士名簿に登録する

- 継続的専門研修制度

この2つについて解説します。

公認会計士名簿に登録する

公認会計士修了考査に合格したら、公認会計士名簿に登録しましょう。

名簿の手続きを終えると「公認会計士」を名乗ることができます。

公認会計士名簿に登録するまでの手順は以下の通りです。

- 必要書類の準備・提出

- 登録審査会による審査

- 公認会計士名簿に登録・官報に公告

公認会計士開業登録の手引では、必要書類について以下のように記載されています。

- 公認会計士開業登録申請書

- 登録免許税領収証書6万円分

申請書の指定箇所に貼付します - 履歴書

- 写真

- 公認会計士試験合格証書の写し

合格証書に記載された氏名から変更がある場合は、3ヵ月以内に発行された戸籍謄本または戸籍抄本の原本の添付が必須です - 実務補習修了証書の写し

- 業務補助等の報告書受理番号通知書の写し

- 身分(身元)証明書の原本

- 住民票の原本

マイナンバーの記載がないもの - 宣誓書

- 勤務証明書の原本または写し

- 登記簿の原本または写し

会社の役員等に就任している場合に必要です - 会計士補登録のまつ消に関する届出書

申請者が会計士補の場合に必要となります - 準会員退会届出書

申請者が会計士補以外の準会員の場合に必要です - 入会届出書

- 開業登録等に係る本人の連絡先

- 入会金等振込控え 銀行振込明細書等のコピー

準会員かつ初めての登録の場合、入会金3万円と施設負担金5万円の計8万円となります - 写真付き本人確認書類

※準会員でない新入会者および再登録者の場合のみ必要です

参考:公認会計士開業登録の手引

必要書類の詳細は日本公認会計士協会のサイトで確認できます。

継続的専門研修制度

公認会計士名簿に登録後に継続的専門研修制度を受講しましょう。

継続的専門研修制度とは日本公認会計士協会がおこなっている研修制度で、職業倫理や監査技量の向上のために履修を義務付けている制度のことです。

集合研修会や自己学習、セミナー講師などの活動などをおこない、3年間で合計120単位以上の単位を取得することが求められます。

公認会計士の求人

公認会計士資格を取得後のキャリアについて

公認会計士の資格を取得後のキャリアとして多いのが以下の4つです。

- 監査法人

- 会計事務所・税理士法人

- コンサルティングファーム

- 一般事業会社

順に説明をしていきます。

監査法人

監査法人に就職するのは公認会計士として一般的な就職先です。

公認会計士の修了考査のときに経験を積む必要があるので、そこの監査法人でそのままお世話になるパターンも多くあります。

大手と呼ばれるところもあるので、自分がどこで働きたいのかしっかりと調べて準備しましょう。

公認会計士の就職についてはこちらの記事もご覧ください。

会計事務所・税理士法人

税理士法人も公認会計士の修了考査のときに経験を積む場所の一つです。

そのため、そのままそこの事務所でお世話になることもあります。

コロナ禍で経営が苦しくなった企業に対して、倒産を防ぐことや業務の継続のアドバイスなどが増えていることから現在、採用される確率が高い職種の一つです。

経験の有無を問わず採用している法人も増えているので、税理士法人への転職はチャンスといえます。

コンサルティングファーム

公認会計士はコンサルファームに入る人も多くいます。

将来的に独立を考えている公認会計士の方に人気の転職先だからです。

会計・財務系のコンサルティングファームは主に経営資源の調達や運用、管理に関する業務をサポートします。

その他、会計処理や財務報告の作成以外にもさまざまな業務をおこなうのが特徴です。

自分が独立したり、成長したりしたい場合はおすすめの就職先といえます。

一般事業会社

公認会計士が転職・就職する先として人気なのが一般企業(一般事業会社)です。

大手や働く会社によって業務内容は異なります。

多くは専門的な知識を生かした決算業務や開示業務です。

福利厚生や仕事内容、ワークライフバランスは会社ごとに違うのでしっかりと調べて、自分に合った会社を選びましょう。

修了考査に落ちた場合はどうなる?

公認会計士修了考査に不合格の場合、再度受験することが可能です。

そうなったときは引き続き、公認会計士や監査法人で働きながら、翌年以降の修了考査を受験することになります。

修了考査は年に1回しか実施されません。

業務上は修了考査に落ちても問題はありませんが、資格がないと主査を担えない可能性や独立開業するための期間が長引くなど制限があることは知っておきましょう。

試験自体は何回受けても大丈夫です。

再度受験するのであれば、勤務先と相談して、計画を練り直しましょう。

もし難しいようなら転職を考えておくのも一つの手です。

公認会計士修了考査に不安がある場合は、専門学校に通うと良いでしょう。

費用はそれなりにかかりますが、しっかりと対策を立ててくれるはずです。

公認会計士の実務経験についてはこちらの記事もご覧ください。

まとめ

公認会計士の修了考査までの大まかな工程は以下の通りです。

- 3年以上の業務補助

- 3年間の実務補習

- 修了考査

修了考査は年に1回、毎年12月中旬頃の土日に2日かけて行われます。

試験科目は全部で5科目、満点の6割以上で合格です。

ただし1科目でも満点の4割に届かない科目がある場合は不合格になることもあるため、満遍なく得点する必要があります。

修了考査に合格すると公認会計士名簿に登録可能となります。

登録には登録免許税6万円の納付と、入会金・施設負担金の支払いが必要です。

必要書類は多岐にわたるため、手引きを入念に確認しながら不備や漏れがないよう注意しましょう。

なお、資格を維持し続けるためには継続的専門研修の受講も必要です。

公認会計士は試験に合格して終わりではなく、業務補助、実務補習、修了考査とさまざまな工程を踏む必要があります。

公認会計士登録までの流れについて、ぜひ本記事を参考にしてください。

Profile レックスアドバイザーズ

公認会計士・税理士等の有資格者をはじめとする会計人材専門特化した人材紹介会社。

■公認会計士・税理士・経理の転職サイトREX

https://www.career-adv.jp/

■株式会社レックスアドバイザーズ

https://www.rex-adv.co.jp/

転職成功ノウハウ

公認会計士・税理士・経理・財務の転職は

レックスアドバイザーズへ