転職お役立ち情報

本記事で説明する内容は以下のとおりです。

- 監査法人の概要と主な業務内容

- 監査法人の種類や就職・転職方法

- 監査法人の年収や働き方、福利厚生

監査法人とは5人以上の公認会計士によって構成される専門組織で、主な業務は企業の会計監査です。

監査法人は規模によって具体的な仕事内容や年収が大きく異なります。

納得のいく転職活動のためには監査法人の種類ごとの違いを押さえることが大切です。

今回は監査法人の仕事内容や規模による違い、監査法人への転職活動で押さえるべきポイントについて解説します。

監査法人とは

監査法人とは会計法に基づいた、企業の監査を行うための専門組織です。

最低でも5人以上の公認会計士によって構成されます。

そもそも監査とは企業の財務諸表などに誤りがないか、独立した第三者の立場から確認することで、公認会計士の独占業務です。

上場企業および大会社、その他大規模な法人(学校法人など)は公認会計士による監査を受けることが法律で義務付けられています。

したがって必然的に、監査法人は大規模な上場企業等が主なクライアントとなります。

監査は公認会計士の基礎とも呼べる業務です。

そのため、公認会計士試験に合格した試験合格者のほとんどが監査法人へと進みます。

監査法人の数についてはこちら→

監査法人の業務内容

忙しいあなたのための電話転職相談

監査法人の業務内容1:監査業務

監査業務とは、企業の財務諸表の適正性を公認会計士が公正な立場でチェックし、内容に誤りや粉飾が無いことを保証するものです。

公認会計士による監査がなければ、各事業会社が財務諸表の粉飾を行ったとしても、金融機関や投資家などの利害関係者がその事実を知ることは困難となります。

事業会社の作成した財務諸表を信頼して、それに基づく投資判断を行うことが出来ません。

事業会社とは独立の立場である監査法人による監査が行われる事によって、財務諸表の信頼性が担保されます。

監査法人から財務諸表が適正に作成されているという適正意見を貰うことは、資金調達を円滑に行い、企業活動を継続する上で、事業会社にとって、非常に重要なことです。

監査法人は、クライアントである企業の依頼で監査業務を行います。

しかし、監査業務は、クライアントの作成した財務諸表が適正であるかを監査するものなので、監査を行うにあたっては監査人は公正不偏の態度を保持すること(精神的独立性)と、特定の利害関係を有さず、その疑いを招く外観を呈さないこと(外観的独立性)が要求されます。

公認会計士による監査は、会社法または金融商品取引法で一定の企業に義務付けられています。

会社法上で公認会計士による監査が義務付けられている大会社とは、資本金5億円以上もしくは、負債が200億円以上の株式会社です。

それだけの規模の会社の監査業務を行うためには公認会計士がチームを組んで組織的に行う必要があります。

また責任も重くなることから、個人としての公認会計士ではなく、監査法人という組織が必要とされるのです。

監査法人の業務の約9割はこの監査業務が占めています。

監査業務の種類

監査業務には大きく分けて3種類あります。

- 外部監査

- 内部監査

- 監督役監査

です。

一般的に「監査」と言われるのは外部監査です。

企業は健全な運営の上、株主や投資家などに利益を還元し、その権利を保護しなければなりません。

そのため行われるのが外部監査です。

基本的には上場企業、ないしは「資本金5億円以上」あるいは「負債総額200億円以上」など、特定の条件を満たした非上場企業には監査義務が生じます。

内部監査は、文字通り、社内で行われる監査です。

担当者が、法令や社内の規定に即して行います。

内部で行うといっても、企業をよりよく運営するための、公正な監査を行わなければなりません。

監査役監査に関しては、なじみが薄いかもしれません。

監査役(基本的に株主総会で選任される)が、取締役に関して行う監査です。

適正な職務執行が行われているか、取締役の仕事ぶりや、書類の健全性などを監督します。

そのため監査役は、組織内の指揮命令系統から独立した立場・権限が与えられていることが特徴です。

監査法人の業務内容2:コンサル業務

コンサルティング業務とは、クライアントに対して、課題解決のための相談・助言を行うことです。

コンサルティング業務には、財務コンサルティング業務、M&Aアドバイザリー業務(デューデリジェンス、バリュエーション)、企業再生アドバイザリー業務などがありますが、監査法人が行うのは、この中の財務コンサルティング業務がほとんどです。

以前は、M&Aアドバイザリー業務なども監査法人が行うことがありましたが、現在はこれらの業務は分社化されたFASと呼ばれる別法人が行う傾向があります。

コンサルティング業務についてはこちらの記事もチェック!

監査法人の求人

公認会計士以外の監査法人の職種

監査は公認会計士の独占業務であり、ほかの人が行うことはできません。

しかし、ひとつの会社を監査するには、膨大な手間と時間がかかり、人手も必要です。

そのため、監査法人には公認会計士以外もさまざまな人がさまざまな職種で勤務しています。

代表的なものが、監査チームに所属する、アシスタントでしょう。

監査において、公認会計士のサポートを行います。

公認会計士となるための条件のひとつ、勤務の経験としてもみなされますので、試験受験者が従事していることも多いです。

中には、監査法人が試験を応援してくれる監査トレーニーとして働く人もいます。

また、前職の専門的な経験・知識があれば、アドバイザリー業務を担当するケースもあります。

ただし、この場合は会計監査の部分はもちろん行えません。

それ以外にも経理、総務、広報、人事・採用といった、通常の会社と変わらない職種もあります。

このあたりの人は監査チームに属さず、監査法人の内部で働くという位置づけです。

監査法人で働くすべての人が公認会計士ではないということは、覚えておきましょう。

監査トレーニーについて詳しくはこちら

監査トレーニーとは?求人募集に受からない?働きながら公認会計士を目指せる制度!

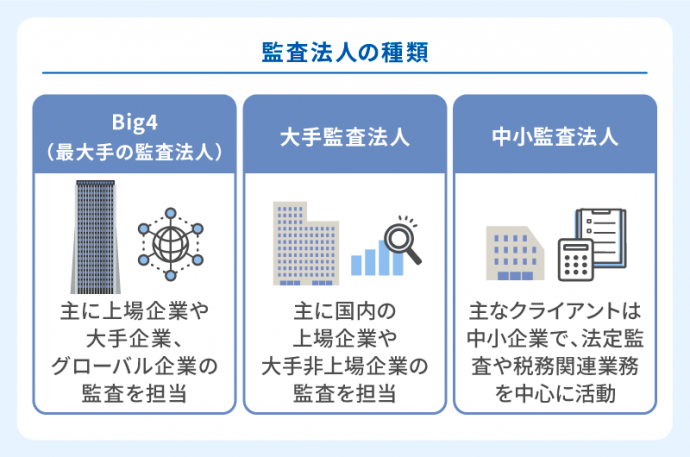

監査法人の種類

監査法人の種類は、一般に規模によってカテゴライズされることが多いです。

順に見ていきましょう。

大手監査法人(BIG4)

|

法人名 |

従業員数 |

監査関与会社数 |

|

6,417名(2025年2月末日現在) |

3,187社 (2024年5月末日現在) |

|

|

6,517名(2025年6月末日現在) |

3,805社(2025年6月末日現在) |

|

|

7,362名(2025年6月末日現在) |

3,255社(2025年6月末日現在) |

|

|

3,585名(2025年6月末日現在) |

1,490社(2024年6月末日現在) |

そもそもBIG4とは世界規模の巨大なグループファームを指す言葉です。

監査以外にもコンサルティングやアドバイザリー業務、税務など、さまざまなサービスをグループで展開しています。

上記のBIG4監査法人はいずれも世界的な会計事務所グループに属しています。

クライアントはグローバル企業や大規模な上場企業がメインで、国際基準の監査を行うのが一般的です。

準大手監査法人

準大手監査法人と呼ばれる監査法人として以下の例が挙げられます。

- 仰星監査法人

- 三優監査法人

- 太陽有限責任監査法人

- 東陽監査法人

- PwC京都監査法人

BIG4監査法人が数千人規模であるのに対して、準大手監査法人の人数規模は常勤スタッフを含めて数百人程度です。

仕事内容に明確な違いはありませんが、大手監査法人に比べるとクライアントの規模は小さめの傾向にあります。

大手監査法人と同じく、国際基準の監査を行います。

大手監査法人よりも人数規模が小さい分、1人が担当する範囲が広いです。

そのためBIG4に比べて幅広く業務へ従事でき、キャリアアップにもスピード感があるといわれています。

中小監査法人

大手・準大手以外の監査法人はすべて中小監査法人に含まれます。

大手・準大手の監査法人と違い、中小監査法人は中小企業や未上場企業に監査を行うことが多いです。

上場準備企業の監査を引き受けるケースも多くみられます。

先述のとおり監査法人は最低5名の公認会計士で成立するため、ごく少人数の監査法人も存在します。

人数規模が小さい分、大手に比べて担当できる範囲が広く様々な実務経験を積める点が大きなメリットです。

なお、日本公認会計士協会は「IPO(新規上場)を目指す企業の監査の担い手と成る中小監査事務所リスト」を公開しています。

いずれの監査法人も、IPOを目指す企業に対する適切な監査を提供する法人といえます。

したがって、中小規模だからといって監査の品質が大手に劣るとは限りません。

監査法人に就職するには…

監査法人に就職することで様々なキャリアを積むことが出来ます。

さらに、一般企業に比べて高い年収も保証されるでしょう。

それでは、監査法人に就職するにはどうすればよいのでしょうか?

公認会計士試験に合格する

監査法人に公認会計士として就職するには、当然のこととして公認会計士試験に合格することが必要です。

通常は論文式試験に合格したタイミングで監査法人の定期採用で入所します。

(定期採用はいわゆる新卒入社のようなもので、公認会計士論文式試験合格発表の直後に一斉に行われます)

定期採用については次で詳しく解説します。

監査法人への就職活動(定期採用)

監査法人への就職活動の期間は、非常に短いので注意が必要です。

公認会計士試験の合格発表が11月半ばにあり、大手監査法人の面接は11月の終わりから12月の頭に行われ、その数日後には内定通知が出されます。

ですから、監査法人への就職を希望するなら、公認会計士試験合格後に動き出したのでは出遅れてしまします。

事前に自分が就職を希望する監査法人の情報を収集し、面接へ臨むための準備を始めることが必要です。

試験と合格発表の間に説明会も積極的に行われていますので、ぜひ参加しておきましょう。

監査法人の業務はどこも監査がメインであまり相違点がないため、社風にあっているか自分のイメージする働き方ができるかなどがポイントになります。

自分のキャリアプランを考える

大手監査法人への就職の難易度は、その年の求人動向によって大きく変わります。

大手監査法人は概ね大量に採用するので、合格年齢が若ければ、監査法人への就職は難しくはないでしょう。

しかし、30歳を超えて就職活動する場合は、監査法人が採用を控えているタイミングの場合は不利になることもありますので、注意が必要です。

その際には必ずしも大手に拘らず、自分がキャリアを積める環境を柔軟に探してみることをお勧めします。

監査法人に転職するために必要なスキル

監査法人で要求されるスキルはいくつかあり、監査に関わるならばまず、会計に関する知識があることが第一条件です。

そのうえで、クライアントの財務状況を正確に把握できる理的思考力や受け取ったデータを分析する力が求められます。

さらに、監査では膨大な財務資料を確認したうえ、数字の整合性を確かめる作業が欠かせません。

仕事の量が多く、地道な作業が続きます。

忍耐力も必要不可欠と言えるでしょう。

コミュニケーション能力があること、チームワークができることも重要です。

監査は基本的にチームで行います。

また、クライアントと密にコミュニケーションを取ることも求められます。

信頼関係が築けなければ正確な監査は難しいものです。

英語力があるとさらに重宝されるでしょう。

監査法人の年収

監査法人の年収は、年齢には関係なく、公認会計士試験に合格し監査法人に就職した時からの年数で変わってきます。

社会人を経て公認会計士試験に合格した人も大学在学中に合格した人も、年齢は異なっても合格年度が一緒なら監査法人では同期です。

公認会計士試験は難関試験ですから、合格までに数年を要するのは普通です。監査法人では、毎年様々な年齢の新人が入所してきます。

大手(BIG4)監査法人の年収

入所1年目~3・4年目ほどのスタッフ(アソシエイト)の場合、年収は残業代込でおよそ450万円~650万程です。

入所4年目~8年目ほどでシニアになることが多く、残業代込みで600万円~850万円程です。

シニアは現場主査(インチャージ)をいくつも掛け持ちすることが多く、かなり多忙となります。

担当するクライアントや繁忙期のタイミングによっては残業が多くなり、深夜残業や休日手当などを含めると高額になり、同じ基本給与でも人によって差が大きくなります。

マネージャーになると、年収は1000万円ほどになりますが、管理職の扱いとなるため、残業代が出なくなります。

監査法人の共同経営者であるパートナーになると、年収は1500万円ほどになりますが、貢献度によって更に高い報酬を得る方も多くなり、平均年収は2000万円以上と言われています。

BIG4系のFASの年収はこちらの記事もご覧ください→

|

スタッフ(アソシエイト) |

450~650万円(残業代込み) |

|

シニアスタッフ |

600~850万円(残業代込み・残業の多さによって年収が大きく変わる) |

|

マネージャー |

1,000万円(管理職扱いとなり、残業代はなし) |

|

パートナー |

1,500万円~2,000万円(社員・一般的にいう役員相当) |

準大手~中小監査法人の年収

準大手~中小監査法人の年収は大手監査法人より若干低くなると言われます。

しかし、監査法人では、公認会計士一人ひとりの能力が業績に大きく影響するため、実績のある公認会計士は、高い報酬を支払っても欲しい人材です。

そこで、逆に高い年収を提示される場合もあり、また大手監査法人よりもパートナーになる機会に恵まれやすいというメリットもあります。

監査法人の福利厚生について

監査法人は、一般の事業会社に比べると残業が多く、ハードワークです。

福利厚生については、法律上で規定されているものはもちろんそろっていますが、その他の部分については法人によって差があります。

BIG4といわれる大手監査法人は、所属するグローバルファームがグループで掲げる目標にならっているため、制度は比較的充実しているといえます。

また、近年は日本でも働き方改革が進み、監査法人の大小にかかわらず制度は整えられつつあります。

制度があるだで利用しなければ意味はありませんから、今後いっそうの充実が求められます。

監査法人の福利厚生:カフェテリアプラン

監査法人は年収が高い分、住宅手当のような福利厚生は充実しているとは言えません。

しかし、健保組合でカフェテリアプランというものを採用しており、毎年数万円分のポイントが付与され様々な商品やサービスと交換できます。

提携ホテルの宿泊代に当てたり、マッサージ機や健康ドリンクと交換できるなど、商品やサービス内容はかなり充実しています。

監査法人の退職金

監査法人の退職金は「基準金額✕勤続年数」で計算されます。

但し、定年まで勤めることが多い一般企業に比べ監査法人では大手に就職したとしても、定年まで勤めるというより、経験を積んで次のステップに進むために数年で退職するケースが多いという実情があります。

4、5年で退職した場合、100万円前後と収入の割には高くはありません。

退職金の金額では一般的には大手一般企業の方が優遇されていると言えますが、年収ベースでみれば監査法人は高収入だといえます。

監査法人の繁忙期・休日休暇

監査法人では、ゴールデンウイークは繁忙期であり、ほぼ休めないと覚悟しておいた方が良いです。

しかし、繁忙期が過ぎれば代休は取れますし、有給休暇、リフレッシュ休暇などと合せて2~3週間の長期休暇も取得可能です。

一般の事業会社の決算期が3月に集中しているため、監査業務に従事する場合、繁忙期と閑散期の差が激しくなります。

その分、年間を通してのスケジュールは立てやすいので、メリットとも考えられるかも知れません。

閑散期をリフレッシュのために使い、次の繁忙期に備えるかより一層のスキルアップを図るために使うか、自分次第です。

監査法人の繫忙期についてはこちらもご覧ください。

監査法人からのセカンドキャリア

公認会計士試験の合格者のうち、約9割 が監査法人に入社するといわれています。

すなわち監査法人は公認会計士のキャリアのスタート地点とも呼べる場です。

最初に入社した監査法人に勤め続ける人もいれば、監査法人以外へ転職する人もいます。

監査法人で経験を積んだ後のキャリアパスとして以下の例が挙げられます。

- 一般企業の役員や社外役員へ就任する

- 一般企業に転職し組織内会計士として勤務する

- 会計・財務・経営系のコンサルティングファームに転職する

- 会計事務所へ転職する

- 独立して自身の会計事務所を設立する

公認会計士のもつ高度な会計の知識は、監査法人以外の様々な場面でも高い需要を誇ります。

公認会計士として充実したキャリアを形成できるよう、早いうちから監査法人を退職後のプランをイメージするのも良いでしょう。

よくある質問

監査法人とはどのような法人ですか?

監査法人とは、公認会計士法に基づき会計監査を目的として設立される法人です。

企業の健全な運営や決算書の内容が正しいかを調査し、結果を報告・証明します。

監査法人の主な業務内容は何ですか?

監査法人の業務の約9割は、企業の財務諸表の適正性を公認会計士が公正な立場でチェックし、誤りや粉飾がないことを保証する監査業務です。

その他に、クライアントの課題解決のためのコンサルティング業務も行います。

日本の4大監査法人(BIG4)とは具体的にどの法人を指しますか?

日本の4大監査法人(BIG4)は、EY新日本有限責任監査法人、有限責任あずさ監査法人、有限責任監査法人トーマツ、PwC Japan有限責任監査法人を指します。

まとめ

監査法人とは企業の監査を行うための専門組織です。

監査法人は規模によって、大手監査法人・準大手監査法人・中小監査法人の3種類に大別されます。

監査法人の種類によって仕事内容やクライアント等に異なる特徴があり、働き方も大きく変わります。

納得のいく働き方をするためには、監査法人の種類ごとの特徴を押さえることが大切です。

監査法人の年収は規模によって金額の違いはあるものの、全体的に高めの水準です。

また、近年は働き方改革が進んでいることから、監査法人の大小にかかわらず福利厚生の制度も整えられつつあります。

閑散期にはまとめて休暇を取ることも可能で、オンとオフがはっきりしています。

以上のように監査法人について詳しく解説しましたが、あくまで傾向であり、細かな要素は法人によって異なるため一概にはいえません。

基本となる傾向を押さえつつ、各監査法人の求人情報や公式の資料等もしっかり確認しましょう。

Profile レックスアドバイザーズ

公認会計士・税理士等の有資格者をはじめとする会計人材専門特化した人材紹介会社。

■公認会計士・税理士・経理の転職サイトREX

https://www.career-adv.jp/

■株式会社レックスアドバイザーズ

https://www.rex-adv.co.jp/

この記事の監修者

転職成功ノウハウ

公認会計士・税理士・経理・財務の転職は

レックスアドバイザーズへ