転職お役立ち情報

本記事で説明する内容は以下のとおりです。

- 会計事務所の具体的な仕事内容について

- 会計事務所の1年の流れと繁忙期について

- 会計事務所で働く際に役立つ資格や経験について

会計事務所の仕事内容は、意外とわからないものです。

税理士や税理士を目指す人にとって身近な存在ですが、どんな仕事をしているのか、会計事務所の繁忙期はいつなのかなどはあまり知られていません。

また、転職を目指すならば、会計事務所で働くために必要なスキルも気になるところでしょう。

会計事務所の仕事内容や働き方、会計事務所で働くために必要な資格や経験などについて解説します。

会計事務所への就職や転職を検討されている方はぜひ参考にしてみてください。

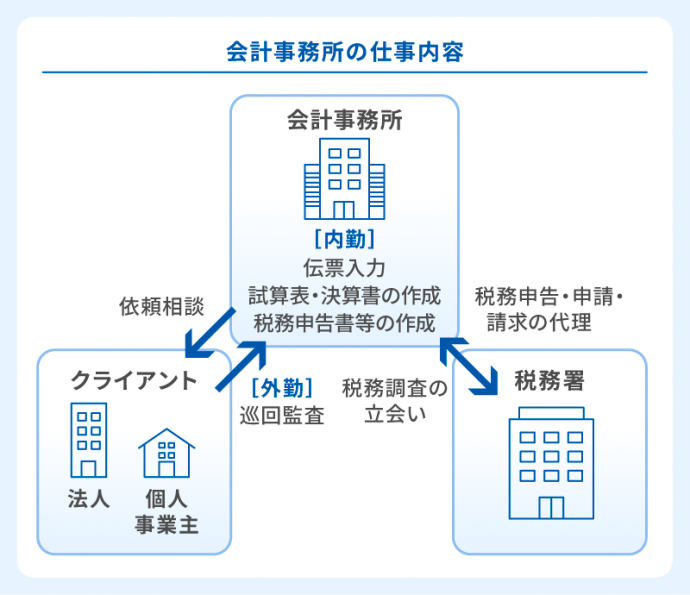

会計事務所の具体的な仕事内容

会計事務所では、税務・会計業務とそれに付随する業務を、法人や個人に対して提供しています。

法人か個人か、税務と会計どちらを担当するのかによって、業務内容は各自違います。

また、資格がないと担当できない業務も存在します。

順を追って具体的に解説しましょう。

会計事務所の仕事1:記帳代行

記帳代行とは、クライアントの帳簿作成を代行する業務です。

クライアントから領収書や請求書などの資料を受け取り、取引の内容、勘定科目、金額などを会計ソフトに入力し、会計帳簿を作成します。

この記帳代行は、会計事務所のメインとなる業務のひとつです。

会計事務所に入社した場合、まずは担当する業務になります。

また、記帳代行で取り扱う取引は量がとても多く、正確性とスピードが要求される業務です。

ただ近年では、クラウド会計が普及し始め、記帳代行のための入力作業が大幅に簡素化されています。

クラウド会計は、会計事務所によって力を入れている事務所とそうでない事務所があります。

入社を検討する際に確認しておきましょう。

その上で、月一回、記帳代行で作成した会計帳簿をもとに、試算表を作成します。

試算表は、その月の取引が正常かどうかや、前月や昨年同月と比較してどのように増減しているかを確認できるものです。

毎月の試算表が、年次決算につながります。

会計事務所の仕事2:決算業務

決算期には、一会計期間を締めくくる決算業務を行います。

決算業務では、日々の記帳代行で作成する会計帳簿をもとに、貸借対照表や損益計算書を作成する業務です。

貸借対照表や損益計算書を見れば、企業の1年間の活動の成果が確認できます。

企業が運営する中で、年次決算は欠かせません。

期日を守り、正確に業務を行うことが、会計事務所自体の信頼性にもつながります。

会計事務所にとって重要な業務です。

会計事務所の仕事3:税務申告

税務申告とは、決算書をもとに税務申告書を作成する業務です。

税務申告業務は主に税理士が行い、申告書には代理人として税理士の氏名が記載されます。

また、税務調査の際の立会いや、税務署に対する不服申し立ての代理などの業務を行うことも会計事務所の業務です。

税務申告に関する税務書類の作成、税務代行、税務相談は、税理士の資格を持った者のみが行えます。

いわゆる独占業務であり、税理士以外が行うと法律違反となることを覚えておきましょう。

会計事務所の仕事4:コンサルティング業務

最近では、多くの会計事務所で税務・会計に関するコンサルティング業務が行われています。

クライアントの経理業務が適正に行われるように指導したり、必要ならば取締役に経営に関するアドバイスを行ったり、コンサルティングの方法もさまざまです。

会計事務所によっては、国際税務、企業再生支援、IT、資産税、M&Aなど、特定の分野に特化してコンサルティングを行っています。

ニーズや、在籍している税理士・会計士の専門分野などによって違うので、もし気になる分野があるなら、その会計事務所を狙ってみるのも良いかもしれません。

会計事務所の仕事5:その他の業務

会計事務所によっては、年末調整や給与計算、銀行からの融資手続のサポートなどのサービスを行っているところもあります。

業務が多岐にわたっていることも多い会計事務所。

ただ、どの会計事務所においてもクライアントの財務会計面を支える「頼れる存在」となることが大事な使命です。

希望の条件を妥協しない!

今の働き方を変えたい税理士・税理士科目合格者向け

転職相談会

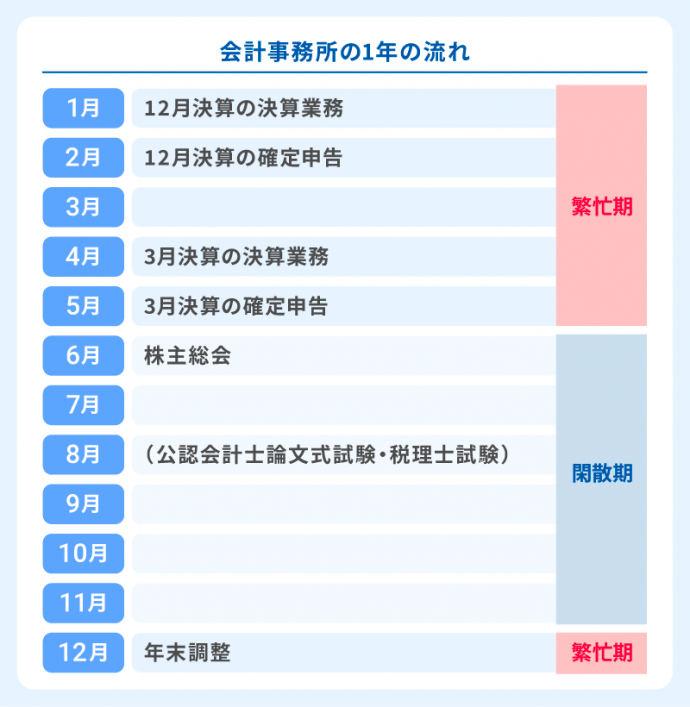

会計事務所の仕事ー1年の流れと繁忙期

会計事務所の1年の流れ

一般的な会計事務所では、決算業務や確定申告業務に絞ると、以下のようなスケジュールで業務が行われています。

|

12月 |

年末調整 |

| 1月 | 12月決算の決算業務 |

| 2月 | 12月決算の確定申告 |

| 4月 | 3月決算の決算業務 |

| 5月 | 3月決算の確定申告 |

一般的な会計事務所では、毎年ほぼ同じスケジュールで業務が行われます。

それゆえに自身の年間計画も立てやすく、有給も取りやすい傾向です。

魅力のひとつと言えるでしょう。

一方、コンサルティングが多い、またはコンサルティングに特化した会計事務所などでは、臨時的に発生する業務も多くなります。

その場合は、毎年決まったスケジュールとならず、休みがとりにくい場合もあるので注意しましょう。

ただ、落ち着いた時期に別途休みを取れるようにはからっている会計事務所もあります。

会計事務所の繁忙期

日本では、企業は決算から2か月以内に確定申告を行うことが必要です。

また、多くの企業の決算期が3月または12月であるため、12月から5月あたりに決算・確定申告業務が集中する傾向があります。

多くの会計事務所はこの時期が繁忙期といえるでしょう。

5月のGWが休めず、休日出勤となる事務所もあるようです。

一方、個人事業主のクライアントが多い会計事務所は、確定申告が行われる2月中旬から3月中旬が最も忙しい時期となります。

6月から11月は比較的業務量が少ない、いわゆる閑散期です。

この繁忙期・閑散期を利用して、フレキシブルな働き方を可能としている会計事務所もあります。

例えば、繁忙期のみの期間限定で働く、閑散期の勤務日数を減らし資格勉強に充てるなど、柔軟に働けるところが会計事務所の大きな魅力です。

会計事務所の仕事ー給与と待遇

会計事務所の給与

会計事務所の給与は、事務所の規模、持っている資格などによって、大きく異なります。

ただ、一般的には、会計事務所の平均年収は入社1~5年で400~500万円が相場と言われています。

税理士や公認会計士の資格を持っている場合、さらに100~200万ほど上乗せされることが多いです。

資格が高年収を実現できる手助けになります。

会計事務所の待遇

会計事務所の待遇は一般的な企業とあまり変わりません。

ただし、会計事務所特有の福利厚生として、資格取得の支援を行っているところもあります。

税理士や公認会計士の資格取得を目指している人に対し、試験勉強のための休暇や取得のための費用の補助といった支援を行っている事務所が多いです。

働きながら資格取得を目指す人にとっては大きなメリットとなるでしょう。

会計事務所・税理士法人の求人

会計事務所はどんな人が働いているのか?

続いて、会計事務所ではどんな人が働いているのかを解説します。

税理士・税理士の受験生(科目合格者)

税理士法人・会計事務所では、税理士及び税理士試験の受験生、科目合格者が多く働いています。

税理士法人は、税理士資格保持者がいることが必須条件であり、実際は数人在籍している事務所が多いです。

また、将来に向けて税理士試験の受験生及び科目合格者が働いています。

税理士の仕事の空気を肌で感じられますし、実務経験も積めます。

仕事の合間に試験を通過した先輩たちの話を聞くことができることもメリットです。

また、試験に向け、勤務時間の調整など、サポートを行ってくれる会計事務所も多く、受験生にとって理想的な環境のひとつと言えるでしょう。

公認会計士・会計士の受験生

数は多くないですが、会計事務所で働く公認会計士・会計士の受験生もいます。

ただし、税務は税理士の独占業務ですので、大抵の公認会計士は税理士の資格を取って、ダブルライセンスとして勤務しています。

公認会計士の資格を持っていれば、税理士の資格も取ることができるからです。

会計士試験の受験生が会計事務所で働く理由は、実務経験が積めるからということ、試験内容を実務を通じて学ぶことができるというメリットが大きいと言えます。

パート勤務など補助スタッフ

そのほか、税務補助などを行うアルバイト・パート勤務のスタッフが在籍していることが多いです。

中には、税理士が1人在籍するのみで補助スタッフが全員パート・アルバイトで運営されているというケースもあります。

主婦の人がパートで働いていたり、税務や会計に興味がある大学生がアルバイトとして働いていたり、状況や人数はさまざまです。

会計事務所には、顧客対応や書類整理など、細やかな気配りが必要な仕事もたくさんあります。

この部分をパートやアルバイトでアウトソーシングすることで、税務申告やコンサルティングといった業務に集中できると言えるでしょう。

会計事務所での仕事に役立つ資格や経験は?

会計事務所の業務内容は専門的な側面があります。

未経験の場合は、不安に思うかもしれません。

会計事務所の仕事で役立つ資格や経験はあるのでしょうか。

会計事務所で役立つ資格

会計事務所によって、応募の際に求められる資格は様々です。

税理士資格が必須の求人もあれば、資格要件がない求人も存在します。

ただ、会計事務所の一部業務は、税理士や公認会計士でなければ行えません。

税理士や公認会計士の資格を持っていれば、即戦力として重宝されるでしょう。

また、税理士試験の科目合格者で、試験勉強と両立しながら働いている人も多いです。

試験勉強を支援してくれる会計事務所もあります。

ただし、資格取得のための支援制度はそれぞれ異なるため、就職・転職活動の際はよく比較することがおすすめです。

もちろん会計事務所には、税理士や公認会計士の資格を持たない人もたくさん働いています。

しかし、会計事務所の業務を行うには、会計・税務に関する専門知識が必要な場合が多いのが実情です。

例えば、会計事務所のメイン業務である日々の記帳代行業務では、簿記の知識が必要となります。

日商簿記検定などの簿記に関する資格を取得していれば、業務で役に立つでしょう。

会計事務所で役立つ経験

会計事務所の基本的な業務は、一般事務のスキルがあれば十分に対応することが可能です。

また、一般企業の経理部門での勤務経験があれば、会計事務所の業務にも活かせます。

業務内容によっては、クライアントの代表レベルとコミュニケーションを取ることをあり得るでしょう。

会計の基本知識があることが前提となりますが営業等で培ったコミュニケーション力も役立ちます。

会計事務所への転職はエージェントへご相談を

会計事務所への転職を考えているなら、専門の転職エージェントへの相談がおすすめです。

会計事務所は仕事内容も専門的ですが、転職するときのアピールや面接対策も独特な部分があります。

専門の転職エージェントならば、業界の最新情報や非公開求人を紹介してもらえるほか、応募書類の添削や面接対策も受けられます。

転職成功の確率を高めるために、ぜひ活用しましょう。

レックスアドバイザーズを利用して会計事務所へのご転職を成功させた事例

最後に、レックスアドバイザーズを活用し、会計事務所への転職を成功させた事例を紹介します。

パート勤務から正社員へ! 子育てに理解のある会計事務所へ転職

子育てのため週3日のパート勤務をしていた30代女性。

大学卒業後に大手銀行、法律事務所、大手税理士法人を経験していました。

子育てが一段落したことから週5日の正社員として働きたいと、レックスアドバイザーズへご相談に。

また、保育園の送り迎えのため、17時退社が必須条件でした。

やはり難しい条件のために、少々難航した転職活動。

レックスアドバイザーズのネットワークを活用し、子育てに理解のある会計事務所を紹介することができました。

熱意とキャリアを買われ、1回の面接で内定を獲得。

所長自身に子育て経験があるため、柔軟な勤務時間を認めてくれる環境を配備してくれることになり、希望条件に合う職場へと転職できました。

出典:【会計事務所経験者】パート勤務から正社員へ! 子育てに理解のある会計事務所へ転職

独立を視野にBIG4監査法人から会計事務所へ

20代後半の男性公認会計士。BIG4監査法人でシニアとして活躍していましたが、将来的には独立を考えておりました。

希望は、 中小企業のクライアントと密接に関わること、法人税務だけでなく、資産税や事業承継、M&Aにも携わること。

独立に向けたスキルを積める転職を希望していました。

まず、少人数の事務所ではなく、100名以上の規模、大所帯の会計事務所をピックアップ。特に、若手公認会計士がいるかどうかを重視してさらに選別を重ねました。

部署異動が可能かどうかも事前に確認。

7社に応募し、面接は6社通過となりました。

様々なことを経験したいという気持ちをすりあわせながら業務内容・規模・社内環境・研修制度を比較し、内定が出たところから監査法人を選択。

新しい環境でスキルを磨きながら、独立に向けた準備を進めているそうです。

会計業界へ戻りたい!事業会社から再び会計事務所へ

個人の会計事務所から事業会社の経理部門に勤務し、3年目を迎えた30代税理士の女性。

また税理士としてのキャリアを築きたい、会計業界に戻りたいとレックスアドバイザーズへ転職相談に申し込みました。

規模の大きいクライアントに関与したいとのことで、本命は大手会計事務所です。

個人会計事務所で法人税務を経験し、現職の上場企業で決算・開示業務を担当、専門性を活かして税務リーダーとして活躍していて、経験は十分でした。

しかし、直近3年は税法業務が少なかったことがネックになり、なかなか芳しい成果が得られませんでした。

クライアントの状況把握のため、基礎業務から学び直すことを条件として、独立系大手会計事務所から内定を獲得。

面接時にキャリアアップ・年収向上の見込みがあることを理解の上、納得して入社を決断できました。

決め手は税理士としてのキャリアが評価されたこと。

やる気あふれる門出となりました。

出典:【税理士】会計業界へ戻りたい!事業会社から再び会計事務所へ

ご転職者インタビュー

よくある質問

会計事務所の主要な業務にはどのようなものがありますか?

主な業務として、クライアントの帳簿作成を代行する記帳代行、一会計期間の決算を行う決算業務、決算書に基づき税務申告書を作成する税務申告、そして経営アドバイスを行うコンサルティング業務があります。

会計事務所の繁忙期は一般的にいつ頃ですか?

多くの企業の決算期が3月か12月のため、12月から5月頃に決算や確定申告業務が集中し繁忙期となります。

会計事務所で働く際に役立つ資格や経験は何ですか?

税理士や公認会計士の資格は即戦力として非常に役立ちます。また、簿記の知識や日商簿記検定などの資格、一般企業の経理部門での経験、そしてコミュニケーション能力も役立ちます。

まとめ

会計事務所の仕事内容について解説しました。

税理士や公認会計士が働く会計事務所では記帳代行、決算業務、税務申告、コンサルティングなど、専門性が高い仕事が多いことが特徴です。

ただ、資格がなくても働くことは可能ですので、興味があるという人は知識と経験を身につけておくとよいでしょう。

転職の際には転職エージェントの活用をおすすめします。

Profile レックスアドバイザーズ

公認会計士・税理士等の有資格者をはじめとする会計人材専門特化した人材紹介会社。

■公認会計士・税理士・経理の転職サイトREX

https://www.career-adv.jp/

■株式会社レックスアドバイザーズ

https://www.rex-adv.co.jp/

この記事の監修者

約15年間転職支援業務に従事。

事業会社の正社員のキャリア支援を行った後、直近5年間はレックスアドバイザーズで会計士・税理士の支援を中心に活動。

単なる求人紹介ではなく、将来像を共に考え、価値ある転職をサポートしている。

SNS

転職成功ノウハウ

公認会計士・税理士におすすめの記事

公認会計士・税理士・経理・財務の転職は

レックスアドバイザーズへ